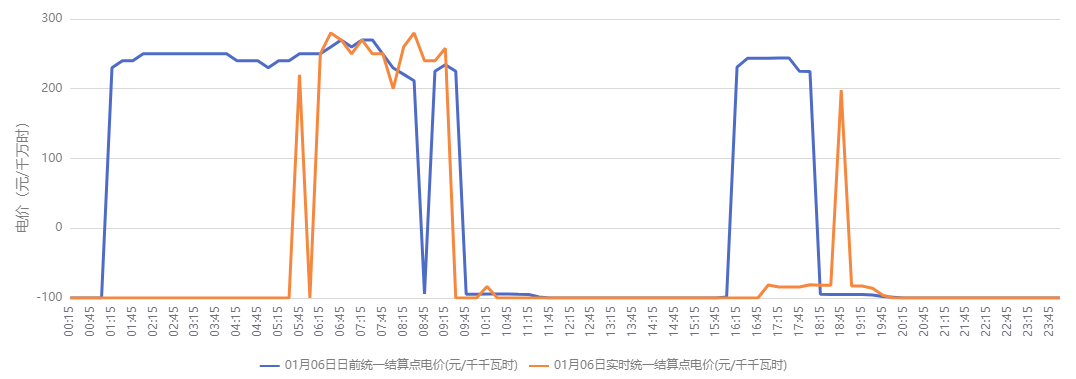

歲末年初,東北電力市場先后記錄了兩個極具標志性的瞬間:2026年1月6日,遼寧風電出力創下1501萬千瓦的歷史新高,伴隨而來的是現貨市場全天均價首次跌入負值;2025年12月,黑龍江電力市場更是出現了連續13天全天出清價格為零的極端情況。

遼寧2026年1月6日現貨電價

黑龍江2025年12月某日現貨電價

“零電價”與“負電價”不再是孤立的偶然事件,而是電力系統能源結構轉型、市場化改革深化以及北方地區季節性供需矛盾共同作用的結果。

零/負電價現象背后的核心成因分析

東北地區電力市場出現極端低價并非失控,而是市場規則演進的必然結果,根本原因在于供給側的兩種“剛性”力量在特定時段發生了劇烈碰撞。

首先是新能源的跨越式增長。以黑龍江為例,截至2025年11月底,黑龍江省新能源電源并網裝機總容量達2973.28萬千瓦,占全省發電裝機總容量的54.32%。風電與光伏的“波動性”在冷空氣活躍期被放大,形成極高的瞬時供給。

黑龍江電力交易中心數據顯示,2025年黑龍江省全口徑發電量1397.64萬千瓦時,同比增長5.03%。其中,水電發電量41.66萬千瓦時,同比下降12.25%,火電發電量909.58萬千瓦時,同比增長3.02%,風電發電量340.04萬千瓦時,同比增長8.70%,光伏發電量106.36萬千瓦時,同比增長21.59%。

與黑龍江不同的是,遼寧作為工業大省,負荷基礎較好。但在春秋轉季及初冬時段,由于核電基荷較高(大連紅沿河核電等)、火電保供任務重、加之蒙東及吉林送入電量的疊加,使得遼寧在新能源大發時段,調峰空間被極度壓縮。

其次是北方區域冬季供暖的剛性約束。北方冬季電力供應遵循“以熱定電”原則。大量火電機組屬于熱電聯產機組,為了保障居民供暖,這些機組必須維持一定的開機規模和出力水平。這意味著,即便電力系統已經供大于求,火電機組也無法像夏季那樣大規模停機或深度調峰。

當“新能源大發”遇上“必須維持出力的供熱火電”,系統內的電力供應總量在短時間內遠超社會總需求,價格信號隨之失效或下探至下限。

多余的電能無法被有效利用,只能通過極低的價格信號尋找出路。

零/負電價市場信號對各方的影響

公眾對負電價最直觀的誤解是“用電反倒能賺錢”。實際上,“負電價”不等于最終結算的“負電費”。我國電力市場結算由中長期合約、現貨交易、輔助服務費用、容量電費以及政府性基金等多部分組成。

對于發電側來說,大多數電量已通過“中長期合約”鎖定了價格。現貨市場的負電價僅影響實際發電量超過合約量的那部分“偏差電量”。綜合結算后,發電企業往往仍能保持整體收益。

對于用戶側來說,目前執行的仍是綜合結算價格。普通居民用電執行政府目錄電價,不受現貨市場波動影響;工商業用戶雖參與市場,但其電費中還包含輸配電費、系統運行費等固定成本,因此不會出現“用電賺錢”的情況。

為何發電企業在負電價時仍選擇發電?這是因為傳統燃煤機組啟停成本巨大,且涉及供熱安全和電網系統支撐。對于火電企業而言,短時間的虧損運行(負電價)比徹底停機后再啟動的成本更低,也更能保障電網的安全穩定。

負電價和零電價的頻繁出現,本質上是一個強烈的信號燈,正在重塑整個能源產業鏈。

在過去,儲能投資多依賴于政策強制配套,收益模式相對單一。而現階段遼寧與黑龍江頻繁出現的極低電價,為儲能提供了巨大的“低吸高拋”套利空間。首先,收益模式確立,市場信號對各方產生深遠影響。當現貨價格為負或零時,儲能系統充電不僅成本極低,甚至能獲得系統補償。在用電高峰價格走高時放電,儲能的商業化價值被顯著放大。此外電價信號也在驅動技術迭代,市場信號將倒逼長時儲能、新型電池技術以及氫能轉化等技術的研發應用,以應對越來越頻繁的跨時段能量平移需求。

對于發電企業來說,火電將從“主力電”向“調節電”轉變。為了在低價時段減少虧損,火電企業必須進行深度的靈活性改造,提高機組的調峰深度。而對于新能源企業來說,新能源配比優化,新能源企業將更注重功率預測的準確性,并傾向于配置儲能設備以提升其在市場中的競爭力和避險能力。

結語

盡管負電價傳遞了積極的市場信號,但其背后的風險與挑戰同樣不容忽視。黑龍江連續13天零電價的極端情況暴露了電網調峰能力和外送通道的建設仍存在一定時滯。新能源的爆發式增長速度超過了消納機制的建設速度。未來需要進一步完善跨省跨區電力交易機制,讓東北多余的“綠色動能”更順暢地流向其他可消納負荷區域。

2026年是我國電力現貨市場從“試點”邁向“全面長周期運行”的關鍵年。全國統一電力市場的頂層設計逐步落地,跨省跨區交易更為頻繁。東北市場的低價信號,正成為吸引關內負荷、推動“北電南送”的重要價格引導。在現貨市場頻繁出現低價的情況下,為保障電力系統長期安全(尤其是火電在極端情況下的“托底”作用),完善容量電價政策至關重要。這能確保那些雖然發電時間減少但對系統不可或缺的電源能夠生存,維持系統整體的可靠性。

未來的電力系統將從單一的“廠供用”模式向“協同共生”模式演進。發電側(新能源+火電+儲能)、電網側(數字化潮流控制)與用戶側(柔性負荷管理)將形成一個高度互動的生態系統。

用手機微信掃一掃